参考链接:

https://www.jianshu.com/p/4c6c8174f292

R中的线性回归函数比较简单,就是lm(),比较复杂的是对线性模型的诊断和调整。这里结合Statistical Learning和杜克大学的Data Analysis and Statistical Inference的章节以及《R语言实战》的OLS(Ordinary Least Square)回归模型章节来总结一下,诊断多元线性回归模型的操作分析步骤。

1、选择预测变量

因变量比较容易确定,多元回归模型中难在自变量的选择。自变量选择主要可分为向前选择(逐次加使RSS最小的自变量),向后选择(逐次扔掉p值最大的变量)。个人倾向于向后选择法,一来p值比较直观,模型返回结果直接给出了各变量的p值,却没有直接给出RSS;二来当自变量比较多时,一个个加比较麻烦。

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 Call: ( formula = Sales ~ . + Income: Advertising + Age: Price, data = Carseats) : 1 Q Median 3 Q Max- 2.9208 - 0.7503 0.0177 0.6754 3.3413 : ( > | t| ) ( Intercept) 6.5755654 1.0087470 6.519 2.22e-10 * * * 0.0929371 0.0041183 22.567 < 2e-16 * * * 0.0108940 0.0026044 4.183 3.57e-05 * * * 0.0702462 0.0226091 3.107 0.002030 * * 0.0001592 0.0003679 0.433 0.665330 - 0.1008064 0.0074399 - 13.549 < 2e-16 * * * 4.8486762 0.1528378 31.724 < 2e-16 * * * 1.9532620 0.1257682 15.531 < 2e-16 * * * - 0.0579466 0.0159506 - 3.633 0.000318 * * * - 0.0208525 0.0196131 - 1.063 0.288361 0.1401597 0.1124019 1.247 0.213171 - 0.1575571 0.1489234 - 1.058 0.290729 : Advertising 0.0007510 0.0002784 2.698 0.007290 * * : Age 0.0001068 0.0001333 0.801 0.423812 - - - : 0 ‘* * * ’ 0.001 ‘* * ’ 0.01 ‘* ’ 0.05 ‘.’ 0.1 ‘ ’ 1 : 1.011 on 386 degrees of freedom- squared: 0.8761 , Adjusted R- squared: 0.8719 F - statistic: 210 on 13 and 386 DF, p- value: < 2.2e-16

构建一个回归模型后,先看F统计量的p值,这是对整个模型的假设检验,原假设是各系数都为0,如果连这个p值都不显著,无法证明至少有一个自变量对因变量有显著性影响,这个模型便不成立。然后看Adjusted R2,每调整一次模型,应该使它变大;Adjusted R2越大说明模型中相关的自变量对因变量可解释的变异比例越大,模型的预测性就越好。

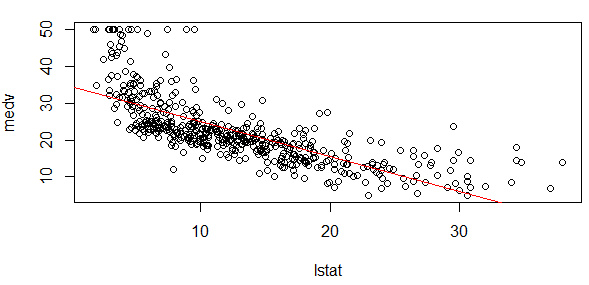

构建了线性模型后,如果是一元线性回归,可以画模型图初步判断一下线性关系(多元回归模型不好可视化):

1 2 3 4 par( mfrow= c ( 1 , 1 ) ) ( medv~ lstat, Boston) = lm( medv~ lstat, data= Boston) ( fit1, col= "red" )

2、模型诊断

确定了回归模型的自变量并初步得到一个线性回归模型,并不是直接可以拿来用的,还要进行验证和诊断。诊断之前,先回顾多元线性回归模型的假设前提(by Data Analysis and Statistical Inference):

(数值型)自变量要与因变量有线性关系;

残差基本呈正态分布;

残差方差基本不变(同方差性);

残差(样本)间相关独立。

一个好的多元线性回归模型应当尽量满足这4点假设前提。

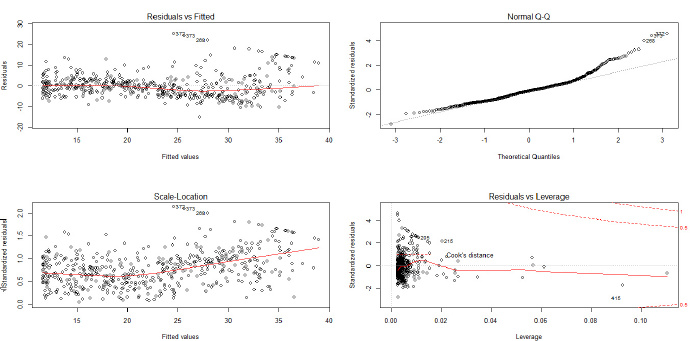

用lm()构造一个线性模型fit后,plot(fit)即可返回4张图(可以par(mfrow=c(2,2))一次展现),这4张图可作初步检验:

左上图用来检验假设1,如果散点看不出什么规律,则表示线性关系良好,若有明显关系,则说明非线性关系明显。右上图用来检验假设2,若散点大致都集中在QQ图中的直线上,则说明残差正态性良好。左下图用来检验假设3,若点在曲线周围随机分布,则可认为假设3成立;若散点呈明显规律,比如方差随均值而增大,则越往右的散点上下间距会越大,方差差异就越明显。假设4的独立性无法通过这几张图来检验,只能通过数据本身的来源的意义去判断。

右下图是用来检验异常值。异常值与三个概念有关:

离群点:y远离散点主体区域的点

杠杆点:x远离散点主体区域的点,一般不影响回归直线的斜率

强影响点:影响回归直线的斜率,一般是高杠杆点。

对于多元线性回归,高杠杆点不一定就是极端点,有可能是各个变量的取值都正常,但仍然偏离散点主体。

对于异常值,可以谨慎地删除,看新的模型是否效果更好。

《R语言实战》里推荐了更好的诊断方法,总结如下。

1、多元线性回归假设验证:

gvlma包的gvlma()函数可对拟合模型的假设作综合验证,并对峰度、偏度进行验证。

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 states <- as.data.frame( state.x77[ , c ( "Murder" , "Population" , "Illiteracy" , "Income" , "Frost" ) ] ) <- lm( Murder ~ Population + Illiteracy + Income + , data = states) ( gvlma) <- gvlma( fit) ( gvmodel) : ( x = fit) - value Decision2.7728 0.5965 Assumptions acceptable.1.5374 0.2150 Assumptions acceptable.0.6376 0.4246 Assumptions acceptable.0.1154 0.7341 Assumptions acceptable.0.4824 0.4873 Assumptions acceptable.

最后的Global Stat是对4个假设条件进行综合验证,通过了即表示4个假设验证都通过了。最后的Heterosceasticity是进行异方差检测。注意这里假设检验的原假设都是假设成立,所以当p>0.05时,假设才能能过验证。

如果综合验证不通过,也有其他方法对4个假设条件分别验证:

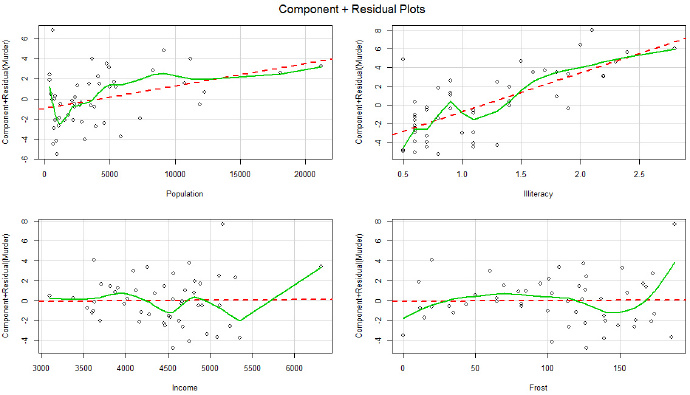

线性假设

1 2 library( car) ( fit)

返回的图是各个自变量与残差(因变量)的线性关系图,若存着明显的非线性关系,则需要对自变量作非线性转化。书中说这张图表明线性关系良好。

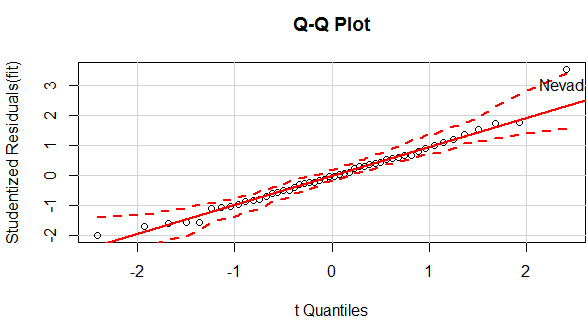

正态性

1 2 library( car) ( fit, labels = row.names( states) , id.method = "identify" , simulate = TRUE , main = "Q-Q Plot" )

qqPlot()可以生成交互式的qq图,选中异常点,就返回该点的名称。该图中除了Nevad点,其他点都在直线附近,可见正态性良好。

同方差性

1 2 3 4 5 library( car) ( fit) - constant Variance Score Test: ~ fitted.values= 1.746514 Df = 1 p = 0.1863156

p值大于0.05,可认为满足方差相同的假设。

独立性

1 2 3 4 5 library( car) ( fit) - W Statistic p- value1 - 0.2006929 2.317691 0.258 : rho != 0

p值大于0.05,可认为误差之间相互独立。

除了以上4点基本假设,还有其他方面需要进行诊断——

2、多重共线性

理想中的线性模型各个自变量应该是线性无关的,若自变量间存在共线性,则会降低回归系数的准确性。一般用方差膨胀因子VIF(Variance Inflation Factor)来衡量共线性,《统计学习》中认为VIF超过5或10就存在共线性,《R语言实战》中认为VIF大于4则存在共线性。理想中的线性模型VIF=1,表完全不存在共线性。

1 2 3 4 library( car) ( fit) 1.245282 2.165848 1.345822 2.082547

可见这4个自变量VIF都比较小,可认为不存在多重共线性的问题。

3、异常值检验

离群点

离群点有三种判断方法:一是用qqPlot()画QQ图,落在置信区间(上图中两条虚线)外的即可认为是离群点,如上图中的Nevad点;一种是判断学生标准化残差值,绝对值大于2(《R语言实战》中认为2,《统计学习》中认为3)的可认为是离群点。

1 2 3 4 5 6 plot( x= fitted( fit) , y= rstudent( fit) ) ( h= 3 , col= "red" , lty= 2 ) ( h= - 3 , col= "red" , lty= 2 ) ( abs ( rstudent( fit) ) > 3 ) 28

还有一种方法是利用car包里的outlierTest()函数进行假设检验:

1 2 3 4 library( car) ( fit) - value Bonferonni p3.542929 0.00095088 0.047544

这个函数用来检验最大的标准化残差值,如果p>0.05,可以认为没有离群点;若p<0.05,则该点是离群点,但不能说明只有一个离群点,可以把这个点删除之后再作检验。第三种方法可以与第二种方法结合起来使用。

高杠杆点

高杠杆值观测点,即是与其他预测变量有关的离群点。换句话说,它们是由许多异常的预测变量值组合起来的,与响应变量值没有关系。《统计学习》中给出了一个杠杆统计量,《R语言实战》中给出了一种具体的操作方法。(两本书也稍有出入,《统计学习》中平均杠杆值为(p+1)/n,而在《R语言实战》中平均杠杆值为p/n;事实上在样本量n比较大时,几乎没有差别。)

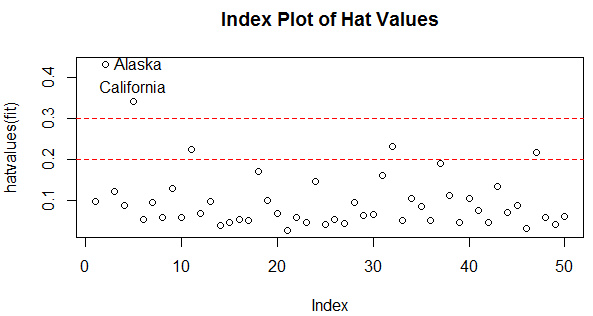

1 2 3 4 5 6 7 8 hat.plot <- function ( fit) { <- length ( coefficients( fit) ) <- length ( fitted( fit) ) ( hatvalues( fit) , main = "Index Plot of Hat Values" ) ( h= c ( 2 , 3 ) * p/ n, col= "red" , lty= 2 ) ( 1 : n, hatvalues( fit) , names ( hatvalues( fit) ) ) } ( fit)

超过2倍或3倍的平均杠杆值即可认为是高杠杆点,这里把Alaska和California作为高杠杆点。

强影响点

强影响点是那种若删除则模型的系数会产生明显的变化的点。一种方法是计算Cook距离,一般来说, Cook’s D值大于4/(n-k -1),则表明它是强影响点,其中n 为样本量大小, k 是预测变量数目。

1 2 3 cutoff <- 4/ ( nrow( states- length ( fit$ coefficients) - 2 ) ) ( fit, which= 4 , cook.levels = cutoff) ( h= cutoff, lty= 2 , col= "red" )

作者:真依然很拉风https://www.jianshu.com/p/4c6c8174f292